je wilt je spaargeld niet bij een gewone bank hebben

sparen deel 2: hoeveel rente krijg je bij welke (ethische) bank?

In deel 1 schreef ik over waarom spaargeld geen heilig onaantastbaar fonds is, of een actie van schaarste, het is gewoon vrijheid.

In deel 2 een laagje dieper: wat doet jouw bank eigenlijk met je geld?

Je spaargeld staat niet te wachten

86% van de Nederlandse spaarders geen idee wat er met hun spaargeld gebeurd.

Want je spaargeld staat meestal niet te chillen op je rekening. Banken investeren het om rendement te maken en daarmee dekken ze hun kosten, keren ze jou rente uit, en maken ze winst.

Ze investeren in van alles: hypotheken, bedrijfsleningen, staatsobligaties, aandelen.

Meerdere banken liggen momenteel in de clinch met milieuorganisaties omdat ze investeren in de fossiele industrie. Persoonlijk heb ik zelf meer problemen met defensie waar veel banken actief in investeren, maar ja.

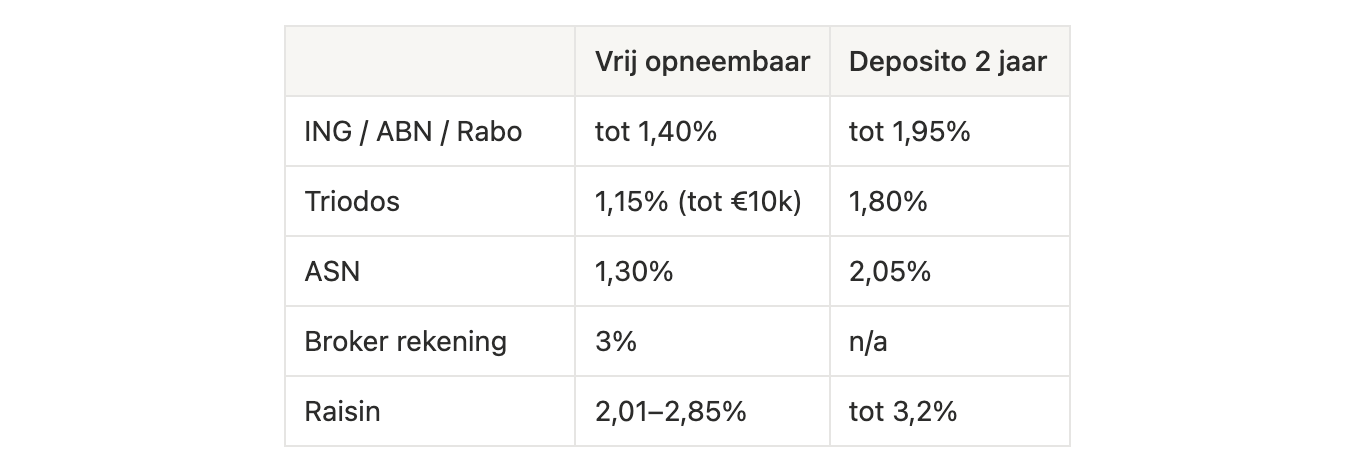

Het verschil tussen gewoon sparen, deposito en broker sparen

Ik onderscheid 3 vormen sparen:

De klassieke spaarrekening. Lekker flexibel, je kunt er op en af, de rente is variabel en verandert mee met de markt. Handig voor je noodbudget of kort lopende spaardoelen (zie deel 1).

Een deposito. Hier zet je geld vast voor een vaste periode: zes maanden, 1 jaar, 10 jaar. In ruil daarvoor krijg je een hogere, gegarandeerde rente. Goed voor geld dat je een tijdje niet nodig hebt. Verwacht boetes voor eerder opnemen.

Broker sparen via platforms zoals Trading Republic en Scalable. Dit zijn investeringsbrokers die je geld wel lekker vinden want daar krijgen zij weer rente over via de ECB van (Europese Centrale Bank). En daarom geven ze hoge rentes van 2.5% tot 3%, elke maand, vrij opneembaar. Goede deal? Ja! Ethisch? Mweh.

Als je dan toch onethisch spaart, doe het dan voor een goede rente!

Let op, broker Trading212 geeft 3.5% rente maar valt niet onder het Europese depositograrantiestelsel. Wat is dat? Lees verder.

Depositogarantie, de duivel en een zegen

Het depositogaranstiestelsel zegt: als een bank omvalt dan krijg jij tot €100.000 je geld terug van de overheid.

Te bizar voor woorden als je het mij vraagt, ik bedoel, in welke andere industrie kan een bedrijf failliet gaan en de klanten krijgen geld terug via de overheid? En we weten natuurlijk allemaal dat “de overheid” eigenlijk jouw belasting geld is.

Maar ja. Je bent dus per bank(vergunning) gedekt tot €100.000. Meer dan €100.000? Zet het dan op meerdere banken. Let op: ze mogen niet onder dezelfde vergunning opereren.

Een goede oplossing daarvoor is Raisin.

Raisin: hogere rente, zelfde veiligheid

Raisin is eigenlijk een tussenplatform voor Europese banken. Registreren doe je één keer, daarna open je vanuit dat account meerdere rekeningen bij verschillende banken. En die geven hogere rentes dan NL.

Via Raisin is de hoogste spaarrente nu 2,85% per jaar op een vrij opneembare spaarrekening (in NL is dat rond de 1.40%). Op €25.000 is dat €362 per jaar meer.

Op spaardeposito's loopt de rente op tot 3,42% per jaar.

Let wel op, sommige buitenlandse banken houden bronbelasting in op je rente. De beste landen zijn Frankrijk, Duitsland, Italie, Zweden of Estland.

Rente op rente, het 8ste wereld wonder

Bij de meeste Nederlandse banken krijg je per jaar je rente uitbetaald. Hierdoor mis je het rente op rente effect van maandelijkse of zelfs dagelijkse uitbetalingen.

Bij het voorbeeld van de alinea hiervoor: als je per maand rente uitbetaald krijgt heb je €10 per jaar meer. Op €10.000 lijkt dat niet zoveel, tot je het omrekent naar grotere bedragen.

Ethisch sparen: Triodos en ASN

Als je wilt dat je spaargeld ergens staat waar ze ethisch handelen dan zijn Triodos en ASN de meest logische keuzes.

Je kunt op de website van Triodos zien in welke projecten je geld zit: biologische boerderijen, zonnepanelen, sociale woningbouw.

ASN richt zich op klimaat, mensenrechten en biodiversiteit. Minder transparant dan Triodos.

Beide banken financieren zo min mogelijk in fossiele brandstoffen, wapens of tabak maar kunnen dit niet 100% garanderen.

Bunq staat op een goede #3 maar is net iets minder ethisch.

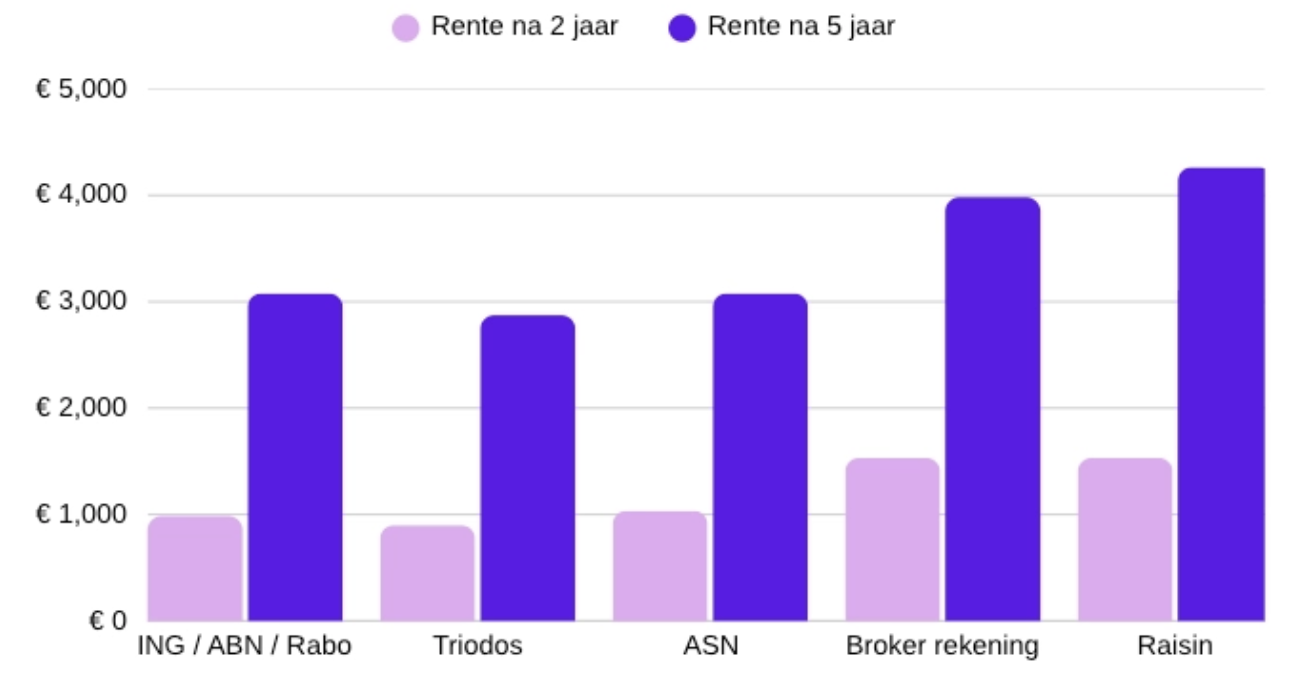

De cijfers naast elkaar

Bij de meeste banken kan je een gratis deposito openen en je eigen betaalrekening als tegenrekening opgeven. Dus bankkosten spelen geen rol!

Stel je spaart €25.000, dit zijn de resultaten na 2 en 5 jaar:

Tussen de laagste (Triodos) en de hoogste (Raisin) is het verschil:

€632 voor 2 jaar

€1391 voor 5 jaar

Ik zag trouwens dat ASN tijdelijk een actie heeft, 6 maanden voor 2,60%, een nee, dit is geen betaalde promotie haha!

Wil je zelf je rente rendement uitrekenen?

Ik heb deze gratis rente rendement tool gemaakt. Hij werkt super eenvoudig. Je hebt een Google account nodig.

Voor de systeemkritische onder ons

Ik schuif het niet onder stoelen of banken dat ik rente niet bepaald schoon vind. Ik noem het zelfs “financiële slavernij”. Want rente is geld dat nooit is aangemaakt dus het creëert een gat dat nooit gevuld kan worden.

Als je daar meer over wilt weten, kom dan naar mijn theater-lezing waar ik dit op een geanimeerde manier uitleg.

Als je niet mee wilt doen aan traditionele rente en fractioneel bankieren dan kan je ook kiezen voor Monflo. Het is een Nederlandse alternatieve bank die je geld omzet in EURe: de digitale Euro van het Ijslandse Monerium.

Een normale bank mag jouw spaargeld wettelijk gezien uitlenen aan anderen om winst te maken, daarom bestaat het depositogarantiestelsel. Monflo (Monerium) zelf leent geen geld uit. Daarom zijn ze 100% gedekt zonder mee te doen aan het depositogarantiestelsel.

Je kan er wel zelf voor kiezen om je geld uit te lenen en daarvoor rendement te ontvangen.

Nog 1 ding: vermogensbelasting eet je rente op

Heb je meer dan €57.000 spaargeld? Dan betaal je over het vermogen meer dan €57.000 (voor partners €114.000) belasting. Voor iedere €10.000 boven de grens, betaal je 46 euro belasting per jaar.

Mijn strategie

Zelf spaar ik niet meer dan mijn nood/ veiligheidsbudget (zie deel 1).

Mijn nood budget staat bij mijn bank, mijn veiligheidsbudget bij mijn broker, en de rest investeer ik voor de lange termijn.

Uiteindelijk is geen perfecte keuze, wil je liever ethisch voor minder geld? Prima. Wil je rente maximaliseren? Ook goed. Kies je voor helemaal geen rente? Lekker doen. Zolang je het maar bewust doet.

Wil je hier samen naar kijken voor je eigen situatie? Boek een gratis geld scan met me.